Inscription / Connexion Nouveau Sujet

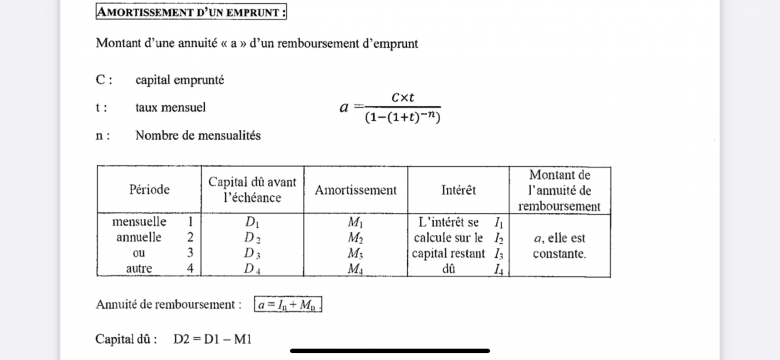

Amortissement d?un emprunt

Bonjour,

Voici mon problème:

Monsieur Henri souhaite acheter un appartement d'une valeur de 100 000?.

Il emprunte alors 70 000? au taux mensuel de 0,42% qu'il s'engage à rembourser en 12 ans par mensualités constantes.

A) montrer que le montant de la mensualité est de 648,83?

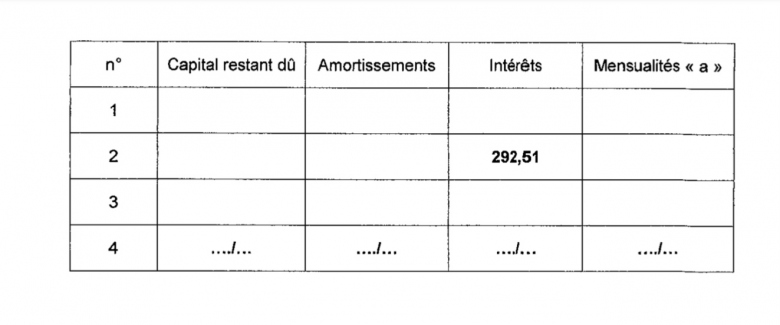

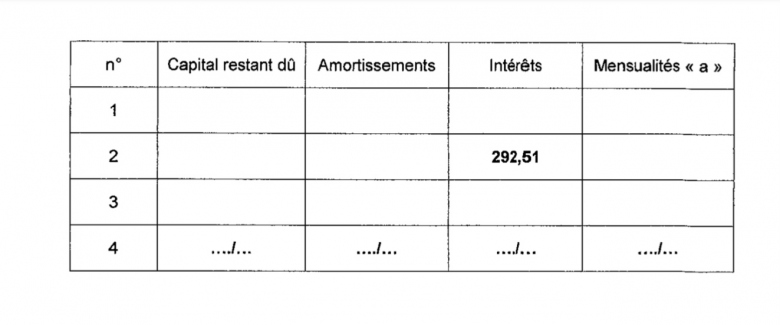

B) complétez les 3 premières lignes du tableau d'amortissement ci dessous que son banquier va lui remettre

Merci d'avance pour votre aide

**forum modifié**merci de poster dans "lycée / reprise d'études**

Bonjour,

Voici mon problème:

Monsieur Henri souhaite acheter un appartement d'une valeur de 100 000.

Il emprunte alors 70 000 au taux mensuel de 0,42% qu'il s'engage à rembourser en 12 ans par mensualités constantes.

A) montrer que le montant de la mensualité est de 648,83

B) complétez les 3 premières lignes du tableau d'amortissement ci dessous que son banquier va lui remettre

Merci d'avance pour votre aide

Amortissement d'un emprunt

*** message déplacé ***

Bonjour ,

Pourquoi avoir mis 2 fois ton message ?

Où se situent tes difficultés ? Cet exercice est ultra-classique...

Quelle formule te permet de calculer le montant de chaque mensualité ?

*** message déplacé ***

Bonjour,

Ah mince ce n'est pas voulu.

Je n'ai jamais appris ce genre d'exercice. Car je sais qu'une formule existe pour ce type d'exercice...

*** message déplacé ***

Bonjour,

Ah mince ce n'est pas voulu.

*** message déplacé ***

euh, ça se fait pas tout seul, hein...

) :

) :

N'as tu aucun cours sur ce genre d'exercice de maths financières ?

La démonstration de la formule n'est pas évidente ! Il faut donc savoir où la trouver et comment l'appliquer.

De mon temps (jadis !!), on utilisait des tables financières en papier.

A la fin de ma carrière, les étudiants avaient à leur disposition des applications sur tableur où les formules sont sous forme de fonctions...

Certains avaient programmé sur leur calculatrice, de petites applications plus faciles à transporter que leur ordinateur...

Je pense (à vérifier) que sur les calculatrices modernes, on dispose de modules permettant des calculs financiers.

Bon mais cela ne t'avance pas...

A suivre

J'ai trouvé ça sur le calcul d'amortissement d'un emprunt : ![]()

C'est assez bien expliqué. Et en fin de page, tu as la formule.

Bon le temps de retrouver ma "table" de maths fi... me voilà

Voici la formule pour calculer la mensualité constante...

Essaye d'appliquer avec ta calculatrice et dis nous ce que tu obtiens.

Pendant que tu fais cela je vais aller voir sur un tableur comment on peut automatiser ce calcul.

J'ai arrête mes études en 2018. Là je compte reprendre mes études et faire un bts comptabilité.

Sauf que pour y rentrer, il faut faire des tests...

et j'ai eu ça comme exo

J'ai une question bête mais comment on trouve 648.83 xD ?

Soit j'ai loupé un énorme truc mais là...

FerreSucre

Continue à suivre ce fil et tu vas comprendre le principe de ce type de remboursement à annuités constantes... applique nos formules et tu vas trouver la bonne valeur

Maeva0806

Dans l'aide qui t'a été donnée tout y est ....

La formule est la même que celle que je t'ai donnée (idem Pgeod) à ceci prêt que ma formule donne la valeur pour rembourser 1 euro !

Pour rembourser C euros, il suffit de multiplier par C le résultat donné par la formule.

As tu essayé d'appliquer la formule ?

Un bon entrainement pour faire un calcul avec une calculatrice... attention aux parenthèses.

Si tu sais manipuler un tableur tu peux exécuter ce calcul avec les opérations classiques. (oublions les fonctions financières du tableur... un peu trop complexes !! Si quelqu'un connait la fonction d'Excel pour obtenir le FRC (facteur de recouvrement du capital) je suis preneur  )

)

FerreSucre

Ta formule utilise un taux proportionnel et cela n'est pas correct dans le cas étudié ....

Soit gentil, s'il te plait, et n'intervient plus dans le fil deMaeva0806.

Ah désolé ZEDMAT j'avais pas lu la fin de ton message, je vous dérange plus.

(Si tu peux quand même préciser la formule que tu utilises pour ce montant mensuel merci)

Reprends la formule figurant dans ton "aide".

Que vaut C le capital emprunté par Henri ?

Quel est le taux mensuel consenti par la banque ? (attention le taux s'exprime par un nombre décimal : 10% = 10/100= 0,10 donc 0,42% = 0,42/100 = 0,0042)

Quel est le nombre n de mensualités versées en 12 ans ?

Reste alors à appliquer cette formule... tout simplement

Essaye et dis nous si cela coince....

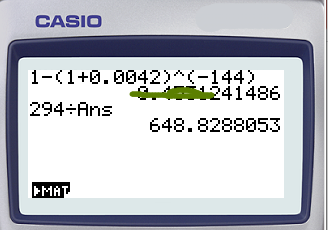

C x t divisé par (1-(1+ t) - n

= 70000 x 0.0042 divisé par (1 - (1 + 0,0042) - 144)

= 294 divisé par -144.0042

Voilà ce que je trouve

C x t divisé par (1-(1+ t) - n

= 70000 x 0.0042 divisé par (1 - (1 + 0,0042) - 144)

Où sont les puissances ?

On se concentre sur le dénominateur (qui bien sûr ne sera pas nul, sinon la mensualité serait... négative !)

1 - (1 + 0,0042) ^(-144) avec ta calculatrice ?

C'est bon j'ai trouvé les 648,83 grâce à vous c'est super. Savez vous comment on remplit le tableau d'amortissement ?

Bonjour à tous

En PRINCIPE, la première annuité est payable une période après l'emprunt :

les annuités sont alors dites IMMEDIATES, ou dites de FIN DE PERIODE ou encore dites A TERME ECHU.

Si :

V(0) est le capital emprunté

a est l'annuité ou la trimestrialité ou la mensualité constante

n est le nombre d'annuités ou de trimestrialités ou de mensualités

i est le taux périodique pour 1

l'emprunt "V(0)" peut être considéré comme la valeur actuelle au taux "i", des "n" mensualités égales à "a" ; par suite il est égal à la valeur actuelle d'une suite d'annuités de fin de périodes, soit :

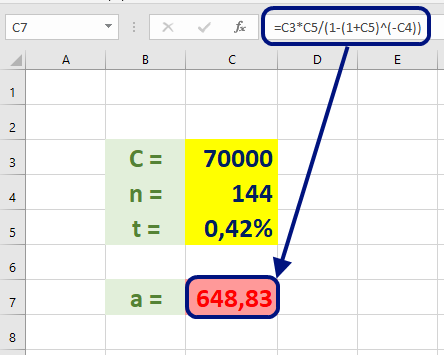

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i

avec :

V0 = 70 000,00

a = montant mensualité à calculer

n = 144 mensualités soit 12 ans

i = taux d'intérêt périodique = 0,42 % le mois soit 0,0042 pour 1 par mois

Calculs préparatoires

1 + i = 1,0042

- n = -144,00

( 1+i ) ˉⁿ = 0,546875851

La formule devient

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i

70 000,00 = a [ 1- 0,546875851 ] / 0,0042

70 000,00 = a * 0,453124149 / 0,0042

70 000,00 = a * 107,8867021

70 000,00 / 107,8867021 = = a

648,8288 = a

Les mensualités permettant de rembourser cet emprunt sont chacune égales à 648,8288 arrondies à 648,83 euros

Bien !

Le tableau... c'est là que cela devient intéressant

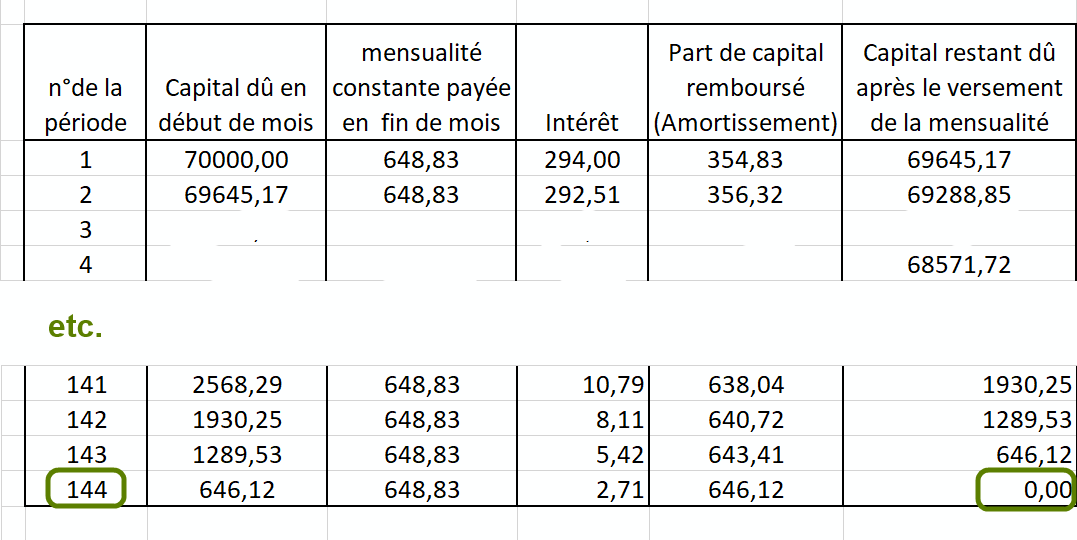

Quand tu rembourses un emprunt, tu dois bien sûr payer des intérêts sur la somme que tu dois mais aussi progressivement rembourser cette somme !

Dans le type d'emprunt qui est décrit dans l'énoncé (il est dit "à annuités constantes" mais ici il vaudrait mieux dire "à mensualités constantes"), chaque mois l'emprunteur paye la même somme "a" appelée "mensualité constante". Et cela va durer ainsi pendant 12 ans donc 144 mois : 144 mensualités de 648,83 ....

A la fin du 1er mois, l'emprunteur verse donc 648,83 euros. Cette somme paye les intérêts du 1er mois soit 0,42% du capital dû (70000 ). La part des intér^ts dans cette 1ère mensualité est donc 70000*0,0042 = 294 .

La différence entre la mensualité de 648,83 et le montant des intérêts c'est une part de capital remboursé (appelé amortissement du capital) donc

part de capital remboursé le premier mois = 648,83 - 294 = 354, 83

Après cette première mensualité, le capital restant dû n'est donc plus que de :

70000-354,83 = 69645,17

Le capital restant dû pendant le 2ème mois n'étant plus que 69645,17 , les intérêts à payer à la fin du mois seront : 69645,17*0,0042 = 292,51 (l'intérêt diminue puisque le capital encore dû a baissé)

La différence entre la mensualité constante de 648,83 et les intérêts dûs constitue la part de capital remboursé (amortissement) soit 648,83- 292,51 = 356,32 (la part de capital remboursé augmente !!)

Et ainsi de suite de mois en mois !!

Tu as là de quoi remplir les 2 premières lignes de ton tableau. Je te laisse trouver les 2 lignes suivantes. Essaye.

@ macontribution

Si tu as vu le profil de Maeva0806 ? Ne crains tu pas que tes explications l'embrouillent.

l'emprunt "V(0)" peut être considéré comme la valeur actuelle au taux "i", des "n" mensualités égales à "a" ; par suite il est égal à la valeur actuelle d'une suite d'annuités de fin de périodes,

T'inquiète, moi je comprends... mais Maeva0806 ?????

Es-tu parvenue à remplir les 4 lignes du tableau ?

Si tu le souhaites, on peut regarder tes résultats et te dire ce qu'il en est...

Autre proposition (plus ou moins déjà formulée) si tu as quelques notions élémentaires sur les tableurs, on peut essayer de développer avec toi une petite application où ton tableau de remboursement serait automatisé....

Dans la perspective d'une formation comptable, cela serait un bon entrainement à l'utilisation des feuilles de calcul . Cet exercice s'y prête... à toi de voir.

Il faut juste compléter les 3 premières lignes.

1ère ligne : 70000 || 354.83 || 294.00 || 648.83

2ème linge : 69645.17 || 356.32 || 292.51 || 648.83

3ème ligne : 69288.68 || 357.82 || 291.01 || 648.83

Voilà ce que j'ai trouvé

J'ai pas compris ce que vous voulez qu'on fasse

Il faut juste compléter les 3 premières lignes.

1ère ligne : 70000 || 354.83 || 294.00 || 648.83

2ème linge : 69645.17 || 356.32 || 292.51 || 648.83

3ème ligne : 69288.68 || 357.82 || 291.01 || 648.83

Voilà ce que j'ai trouvé

Les 2 décimales mises en rouge sont... surprenantes (refait le calcul)

Le reste est correct.

Même si l'énoncé précise 3 lignes, je pense que tu saurais rapidement remplir la 4ème ligne

puis la 5ème puis la sixième etc.

J'ai pas compris ce que vous voulez qu'on fasse

Je ne veux rien. Je te propose si cela t'intéresse d'essayer en complément de cet exercice, d'essayer de faire les calculs avec un tableur.... (moi, c'est ce que j'ai fait pour aller jusqu'à la 144 ème ligne

Pour que cela ne soit pas trop "galère" pour toi, il serait bon :

* que tu saches ce qu'est un tableur et que tu aies déjà eu l'occasion d'en utiliser un

* que tu disposes d'un tableur sur ton ordinateur

* que tu saches -si possible- mettre en place une formule de calcul dans une cellule

C'est 69288,85 ?

Oui tout simplement !

Je veux bien qu'on voit ça ensemble. Mais vous utilisez quoi comme logiciel ?

J'utilise un tableur. Il y en a un dans toutes les suites bureautiques. Dans Libre office il s'appelle Calc et Excel dans la suite Microsoft.... Lequel est installé sur ton ordinateur ?

Si tu ne sais pas ce que cela est, cela va être compliqué.

Un tableur cela se présente comme cela :

des lignes numérotées (1, 2, 3,.....)

des colonnes repérées par des lettres (A, B,C....)

et à l'intersection des lignes et des colonnes, des cellules.

A l'intersection de la colonne C et de la ligne 3, se trouve la cellule C3 ; C3 est l'adresse (ou référence) de cette cellule.

On peut "stocker" dans chaque cellule des informations (des données) qui peuvent être

* soit du texte (encore appelé "chaine de caractères")

* soit des nombres

* soit des formules de "calcul".

Voici un exemple élémentaire de "tableau" avec des données en rapport avec ton exercice.

Est ce que cela te rappelle quelques souvenirs de rencontre avec un tableur ?

Autres ressources en terminale

Autres ressources en terminale