Inscription / Connexion Nouveau Sujet

Trouver la fonction à mon problème

Bonjour,

Je souhaite trouver une fonction qui associe deux valeurs.

Soit A et B

On sait que :

100 < A < 1000

B = 50% A , si A = 100

B = 20% A, si A = 1000

Quelle est la fonction qui me permet de trouver B en fonction de A ?

Cordialement

salut

il y a des contradictions dans ton enoncé A ne peut pas prendre la valeur 100 ou 1000 ; l'encadrement est stricte

Bonjour

Apparemment c'est linéaire entre A=100 et A=1000 donc on peut supposer que la relation entre A et B est une fonction affine de type y=ax+b avec ici y=B et x=A.

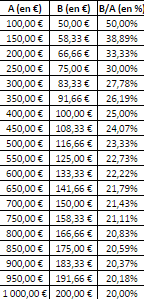

Le coefficient directeur est : (200-50)/(1000-100) c'est à dire la formule : coeff drecteur = (y2-y1)/(x2-x1) ici c'est 150/900 = 1/6

tu peux maintenant calculer le b = 50-(100/6) = 200/6 . Ce qui nous donne la relation est : B= A/6 + 200/6

Merci pour vos réponses.

J'ai mis les signes < et > mais effectivement les valeurs 100 et 1000 sont comprises.

Ta formule est très bonne remopix, cela m'aide bcp !

Simple curiosité : comment fais-tu pour "fabriquer" ce coefficient directeur ? pourquoi cette formule ?

J'ai créé un ptit tableau expérimental en utilisant ta fonction pour B sur plusieurs valeurs de A.

Je trouve que B/A tend trop vite vers les 20%. Est-il possible de ralentir cette tendance ?

Merci

salut

tu veux construire une fonction f sur l'intervalle [100, 1000] telle que :

f(100) = 0,5

f(1000) = 0,2

remopix a proposé le plus simple : un ajustement affine ...

mais :

1/ tu peux rajouter des "points de contrôle" si tu veux

par exemple :

f(250) = 0,4 (40%)

f(500) = 0,3

f(750) = 0,25

(à toi de voir)

et de faire un ajustement comme tu veux ...

Salut Carpediem,

Justement, la valeur de A est comprise entre 100 et 1000. Les ajustements sont possibles mais trop approximatifs à mon goût.

J'ai réussi à fabriquer un système expérimental en prenant la moyenne de A = 550 et la moyenne de B = 35% de A.

Suite à cela je me suis rendu compte qu'il fallait déduire 1,667% à chaque cinquantaine à partir de 100.

M'enfin si j'ai A= 312 ou 638 je fais comment ? Il faudrait une certaine linéarité

Apparemment c'est linéaire entre A=100 et A=1000 donc...

Il n'y a rien de tel dans l'énoncé.

Ta formule est très bonne remopix, cela m'aide bcp !

Je trouve que B/A tend trop vite vers les 20%. Est-il possible de ralentir cette tendance ?

---

@aixorigin, si tu disais ce que tu veux... on pourrait t'aider au lieu de jouer aux devinettes.

Pour l'instant ton problème n'est pas intégralement spécifié.

Justement, la valeur de A est comprise entre 100 et 1000. Les ajustements sont possibles mais trop approximatifs à mon goût.

J'ai réussi à fabriquer un système expérimental en prenant la moyenne de A = 550 et la moyenne de B = 35% de A.

Suite à cela je me suis rendu compte qu'il fallait déduire 1,667% à chaque cinquantaine à partir de 100.

Si tu as des données sur A et B, ou des informations sur ce qui les relie l'un à l'autre...

... ce serait peut-être une bonne idée de nous tenir au courant tu ne crois pas ?

LeDino is back !!! Remember me ?

Si ça peut aider, l'objectif est d'estimer une mise en fonction de son capital (A).

Les mises doivent représenter entre 50 et 20% du capital. Plus le capital est bas, plus le risque pris est grand, et inversement.

I'm good, thanks. J'ai reconnu ton franc-parler ^^

Tu n'es plus revenu sur mon premier topic, je t'en veux beaucoup tu sais...

Tu n'es plus revenu sur mon premier topic,

.

.

je t'en veux beaucoup tu sais...

...

...Je comprends ! tu es tout pardonné Grâce au système mis en place, j'ai décelé une vingtaine de value-bets et suis pour l'instant à un taux de retour de 109%

Avançons sur ce sujet si tu le veux bien

Je comprends ! tu es tout pardonné Grâce au système mis en place, j'ai décelé une vingtaine de value-bets et suis pour l'instant à un taux de retour de 109%

Très très belle performance.

Tu dois en retirer de grandes satisfactions.

Reste néanmoins prudent : une vraie validation statistique demande une très grande profondeur d'expérience, car le hasard est facétieux et capable de détours très inattendus.

Avançons sur ce sujet si tu le veux bien

Pour l'instant, ton problème n'est pas spécifié mathématiquement.

Te connaissant, je suis sûr que tu as quelque chose de précis en tête.

mais pour l'instant, tu ne l'as pas clairement exprimé...

... et il y a de ce fait une multitude de réponses possibles à ce que tu demandes.

Donc il faut que tu donnes plus de contraintes ou d'informations ou de propriétés sur la relation entre A et B.

S'il n'y a pas de contraintes précises, il faut que tu définisses des critères (par exemple, croissance/décroissance, courbe lisse, tangentes aux extrémités, passage par tel ou tel point, symétrie, etc...).

Oui je reste prudent. Mon expérience dans le pari sportif commence à être très sérieuse. Je suis bien conscient que 20 répétitions est insuffisant pour se faire une idée définitive sur la pertinence des résultats.

Entendu pr ton retour ce week-end.

Je vais essayer de creuser d'avantage le sujet et de donner des détails insoupçonnés ^^ (Attention!)

Aujourd'hui, en tant que résidant français, je suis soumis à l'Autorité de Régulation des Jeux En Ligne (ARJEL), cela m'empêche d'accéder aux meilleurs bookmakers internationaux et donc aux meilleurs côtes. Je fais donc une simulation de résultats (cf la vingtaine de paris comptabilisés et les 109%). En parallèle, et pour assouvir mon léger penchant pour le jeu aussi, je joue en réel sur un bookmaker français dont les côtes sont souvent inférieures à ses homologues étrangers. Toutefois, certaines côtes sont parfois relativement proches et j'en profite.

Mon objectif est de grimper jusqu'à un montant qui changera de manière suffisante ma vie. Aujourd'hui j'ai fixé ce montant à 10.000. Etudiant, mes moyens sont petits. Je pars en quête du graal avec 100. C'est une somme que je peux me permettre de perdre et que je pourrai remettre sur mon compte 1 ou 2 fois dans l'année si perdus.

Ce capital de départ doit gonfler le plus rapidement possible avec une réflexion cohérente sur le risque engagé (même si j'atteins les 1.000, cela reste une belle somme, il est hors de question d'avoir une approche aussi agressive qu'au début. Il y a une notion de sécurisation des gains).

Il y a une donnée dont je n'ai effectivement pas parlé dans l'énoncé: il s'agit de la côte du pari sportif. Je comptais en parler un peu plus tard mais la confiance que j'ai en toi LeDino me pousse à accélérer le processus^^ Il va de soit que ma mise variera selon le capital mais aussi selon les chances de succès, celles-ci estimées par la côte.

La courbe doit, je crois, être décroissante sur [100, 1000] puis constante à 20% du capital une fois les 1.000 atteints (si atteints!). La solution trouvée par remopix me plaît bien, même si notion de côte n'intervient pas encore. Il faudrait simplement ralentir la décroissance dans la courbe.

mais lis-tu ce que tu (ou on) écris ....

remopix fait un ajustement linéaire des plus trivial qui soit (droite passant par deux points) ... et je te propose quelque chose .... et même pas un retour ....

Je croyais avoir pourtant dis désirer un ralentissement de la courbe. Les points de contrôle ne m'intéressent pas.

mais il le fait exprès .... ou quoi ....

les points de contrôle que je te propose en exemple impose un ralentissement de la décroissance ....

C'est quoi ces façons de parler ?

Les points de contrôle imposent un ralentissement mais pas une homogénéité.

MDR

alors expose ton problème correctement ...

il existe une infinité de fonctions "régulières" qui ne sont pas représentées par une droite ...

J'ai créé un ptit tableau expérimental en utilisant ta fonction pour B sur plusieurs valeurs de A.

Je trouve que B/A tend trop vite vers les 20%. Est-il possible de ralentir cette tendance ?

il faut donc que la pente soit faible au début et pour arriver à 20% plus forte sur la fin ....

de toute façon la variation totale est (20 - 50)/(1000 - 100) ....

Ecoutes, tu ne m'aies absolument d'aucune aide, tu ne fais que répéter ce qui a déjà été traité.

Ta condescendance m'irrite, d'autant que tu sembles être aussi ignorant que moi sur le sujet.

Bisous

MDR

désolé si tu ne comprends pas ce que je dis ...

pourtant un simple dessin montre l'évidence ....

Bonsoir aixorigin,

Je suis juste de passage. Je reviendrai plus tard... Mais je te donne déjà quelques réactions.

N'en veux pas à carpediem : sur le fond il a totalement raison car ton problème est insuffisamment spécifié.

Et pour un mathématicien, l'ingénuité de ta demande est profondément agaçante parce que tu espères quelque chose qu'il est impossible de t'offrir : tu n'es pas allé au bout de ton souhait.

Pour ma part, connaissant les sujets qui te passionnent, je crois deviner ce que tu veux.

J'ai l'impression que tu cherches à calibrer tes mises (B) en fonction de ton capital (A).

Mais tu n'as pas donné les critères qui permettent ce calibrage (notamment ta sensibilité au risque)...

---

Dans un premier temps, je ne vais même pas essayer de répondre à ta demande.

Je vais plutôt te donner matière à réflexion (si je ne me trompe pas sur ton objectif).

Ce que tu cherches (sauf erreur) s'appelle dans le jargon des joueurs (en particulier au poker) une "gestion de bankroll".

Je vais te donner quelques indications empiriques simples qui pourront te guider. Si Malgré ça tu as quand même besoin d'une fonction B = f(A) on pourra toujours regarder ça ensuite... mais pas avant d'avoir correctement planté le décor, si tu veux bien, et si je ne me trompe pas sur ton but.

La première chose essentielle à valider AVANT de fixer sa stratégie de bankroll, c'est de savoir si on est un joueur GAGNANT ou PERDANT.

Si tu es un joueur PERDANT :

Il n'y a aucun moyen de gagner sur le long terme (pas de "martingale").

Tu es même promis assez rapidement à une "ruine" certaine, c'est-à-dire à la perte totale de ton capital.

Les joueurs disent qu'il sont "broke" quand leur "bankroll" (capital disponible pour le jeu) est partie en fumée.

Dans ce cas, tu dois calculer ton taux de perte par pari, et te demander combien tu es prêt à perdre chaque mois pour assouvir ta passion. Tu sauras ainsi calibrer tes mises en fonction du nombre de paris que tu veux réaliser sur la période. Ou ce qui revient au même, tu te fixes une limite de dépenses périodique et quant tu as tout perdu tu attends la période suivante pour te recaver (remettre des sous dans la bankroll).

Je sais que ce n'est pas ce que tu as envie d'entendre, mais si je traite ce cas en premier, c'est parce qu'il concerne 80% des joueurs, si ce n'est plus, tout simplement parce qu'avec les prélèvements (des bookmakers ou des poker room), il est très difficile de battre la cote et d'être durablement un joueur gagnant.

Les gens qui parient, dans leur grande majorité, injectent régulièrement de l'argent, font des paris, perdent de l'argent... mais racontent à tout le monde comment ils ont fait un coup fumant sur le match City - Juventus ou sur Djokovic - Federer.

Si tu es un joueur GAGNANT :

Alors dans ce cas, il est pertinent de réfléchir à ta stratégie de mise.

Voici une règle empirique simple (pour ne pas dire simpliste), qui pourrait t'aider.

Si tu disposes d'un capital BR (pour Bankroll), alors pour un pari de cote C, tu ne devrais pas dépasser une mise de : M = BR/(10*C)

Pour un pari sur un événement de cote 2, ta mise ne devrait pas dépasser BR/20.

Pour un pari sur un événement à cote 10, ta mise ne devrait pas dépasser BR/100.

Avec une BR de 200 :

- limiter ses mises de cote 2 à : 10

- limiter ses mises de cote 10 à : 2

Schématiquement, cette règle te garantit que pour des paris à cote 2, puisque tu es gagnant ta probabilité de gagner sera supérieure à la probabilité d'équité qui est P0 = 1/C = 50%... et donc pour perdre intégralement ta bankroll sur une série noire, il te faut enchaîner 20 ratages consécutifs, ce qui a moins d'une chance sur un million de se produire (2 puissance 20 valant environ 1 million). Et pour perdre la moitié de ta bankroll il faut 10 pertes consécutives, soit une chance sur mille.

De surcroit, si tu appliques la règle strictement, tes mises se réduiront avec ta bankroll si tu commences à perdre, ce qui ralentira ta ruine. Et donc si en appliquant cette règle tu perd ta bankroll, il faut sérieusement te demander si tu es REELLEMENT un joueur gagnant.

Cette règle a donc plusieurs mérites. Elle t'évitera de te précipiter et de tout perdre en misant trop gros.

Elle te sera un indicateur précieux pour t'apercevoir que tu n'as pas la stratégie gagnante que tu croyais s'il advient que tu sois broke.

Si tu veux savoir combien il faut de paris réussis pour s'assurer avec un bon niveau de confiance qu'on est un joueur gagnant... dis-le moi et je t'expliquerai comment on peut calculer ça. Tu verras qu'il faut en général BEAUCOUP de paris (ou de parties pour un joueur de poker), surtout si on ne fait pas une grosse différence par rapport à la cote.

Et si tu veux toujours une courbe B en fonction de A, on peut toujours essayer de te bricoler ça...

Mes excuses à Carpediem dans ce cas, c'est surtout son dédain que je n'ai pas apprécié. C'est tjrs mieux de rencontrer des gens pédagogue... Passons !

Merci pour ta réponse constructive LeDino.

Tu arrives bien à expliciter les choses qui ont un aspect logique ou sous-entendu mais qui font blocage chez moi, et sont évidemment nécessaires.

Il est difficile pr moi de te dire aujourd'hui si je suis un joueur gagnant ou perdant, j'essaie encore de le découvrir. Mes résultats ont été encourageants dans le passé et continuent de l'être, mais part une mauvaise gestion financière, une impatience, ou manque de temps pour s'y consacrer proprement, j'ai pu commettre des erreurs qui m'ont été préjudiciables. Si j'étais un joueur gagnant aujourd'hui, je pense que je le saurai. Je sous-louerai un studio à l'étranger pour accéder au meilleur marché, et j'aurai un bénéfice régulier issu du pari sportif. Ce n'est pas le cas. On va donc dire que je suis un joueur perdant en quête de progression pour devenir gagnant. C'est pourquoi je crois qu'il est tout autant pertinent de réfléchir à un système de mise en ce qui me concerne.

Ma démarche vise exclusivement mes paris réels, pas la simulation. Pour cette dernière, j'attends de voir les résultats sur un plus long terme pour étudier ce qui a marché et ce qui n'a pas fonctionné, quels types de paris m'auront le plus réussis, avec quelle intervalle de côtes j'ai un meilleur ratio...etc.

Si j'étais un joueur gagnant aujourd'hui, je pense que je le saurai. Je sous-louerai un studio à l'étranger pour accéder au meilleur marché, et j'aurai un bénéfice régulier issu du pari sportif. Ce n'est pas le cas. On va donc dire que je suis un joueur perdant en quête de progression pour devenir gagnant. C'est pourquoi je crois qu'il est tout autant pertinent de réfléchir à un système de mise en ce qui me concerne.

Mais néanmoins partiellement erronée : on peut être un joueur "gagnant" et ne pas pouvoir dégager un bénéfice substantiel significatif avant des années... surtout si l'on respecte une gestion de bankroll raisonnable.

Un joueur "GAGNANT" est un joueur dont la probabilité de gain est en moyenne strictement supérieure à la probabilité d'équité.

La probabilité d'équité est celle qui rend un pari équitable.

Par définition elle vaut P0 = 1/C (C étant la cote du pari).

On va dire qu'un joueur, à compétence/performance/stratégie "constante" (ce qui est un concept purement théorique pour offrir une base de calcul) a une probabilité P de gagner. Si P > P0 = 1/C, le joueur est gagnant.

On voir de suite que le rapport P/P0 est déterminant.

C'est lui qui fixe la rentabilité des paris. le "levier".

Si tu es gagnant avec un petit levier... il va falloir beaucoup beaucoup de paris pour construire un capital qui t'autorise des mises permettant un revenu régulier significatif.

Si tu es gagnant avec un gros levier, les choses peuvent aller très vite.

A ceci près que le levier n'est probablement pas stable et qu'on peut avoir des baisses de régime...

Prenons un exemple :

Un étudiant peu argenté dédie la somme de 200 à sa passion.

Il respecte la gestion de bankroll sur des paris à cote moyenne de C=2.

Donc il calibre ses mises sur 5.

Son espérance de gain à chaque pari sera de P/P0 = P*C

Si son levier P/P0 vaut 1.09, alors il dégage un bénéfice moyen de 9% par pari sur le long terme.

Donc à chaque pari de 5 , il réalise un bénéfice moyen de 0.45.

Pour doubler sa bankroll, il lui faut donc réaliser en moyenne 200/0.45 = 444 paris.

A raison de 10 paris par semaine (la stratégie ayant ses contraintes : on ne peut pas parier sur tout et n'importe quoi), il faut donc 44 semaines. En tenant compte des interruptions de championnat... il faut donc UN AN POUR DOUBLER SA BANKROLL.

Il faut donc être trèèès patient.

Et on s'aperçoit que tout ce dur labeur, qui demande au moins une heure pour dix paris (sans compter l'entretien de la compétence et le calcul et le suivi de la stratégie)... rapporte au final quelques euros par heure, et quelques dizaines d'euros par mois.

Evidemment, si l'étudiant est patient (et constant dans sa performance), après 5 ans il doublera 5 fois, donc passera à une BR 30 fois plus grosse, soit BR = 6000 .

Et là, les gains potentiels peuvent devenir substantiels...

Il est difficile pour moi de te dire aujourd'hui si je suis un joueur gagnant ou perdant, j'essaie encore de le découvrir. Mes résultats ont été encourageants dans le passé et continuent de l'être, mais part une mauvaise gestion financière, une impatience, ou manque de temps pour s'y consacrer proprement, j'ai pu commettre des erreurs qui m'ont été préjudiciables.

Surtout si le levier n'est pas très supérieur à 1.

Je reviendrai plus tard te dire comment on calcule ça dès que j'ai un moment.

Choses promise, chose due : formule indicative du nombre de paris requis pour validation d'une stratégie...

On suppose qu'on dispose d'une stratégie constante en performance, de probabilité P à comparer avec P0 = 1/C

ATTENTION : On ne connait pas P... c'est une composante intrinsèque de la stratégie du joueur, qui ne peut pas être connue dans la plupart des paris (sauf rares cas où le pari peut être calculé théoriquement, mais ici pour du poker ou des paris sportifs, ce n'est pas le cas).

Ce qu'on connait, c'est après un certain nombre de paris, le rendement observé : R0 = (GAINS - MISES)/MISES

Et on appelle R le rendement (intrinsèque et inconnu) du joueur : R = P/P0 - 1 = P*C - 1

Toute la question est donc de savoir si le rendement intrinsèque R est positif, sachant que le rendement observé vaut R0.

Pour répondre à cette question avec un niveau de confiance donné (disons 95%),

il faut pour un R0 observé, avoir un nombre N suffisant de paris : N95 = Z95² * (C-1)/R²

Ici, Z95 est le seuil à 95% pour une loi normale standard. Z95 vaut environ 1,645.

N95 est le nombre de paris requis pour un seuil de confiance de 95%.

Si on veut N99 pour un seuil de confiance à 99%, il faut prendre Z99 (qui vaut 2,326).

Exemple :

Pour des paris à cote moyenne de l'ordre de 2

Avec un rendement moyen de l'ordre de 20%, il faut pour une confiance à 95% : N = 1.645²/0.20² = environ 68 paris.

Avec un rendement divisé par 2, donc 10%, il faut 4 fois plus de paris : N = 1.645²/0.10² = environ 270 paris.

Et si l'on veut un seuil de confiance à 99%, on prend Z99 au lieu de Z95 et on trouve qu'il faut encore approximativement doubler le nombre de paris.

Donc pour une quasi certitude à 99% et un rendement observé de 10%, il faut 500 paris pour pouvoir affirmer qu'on a une stratégie gagnante !

En pratique, les parieurs ont tendance à acquérir cette conviction bien avant ce nombre.

Parce qu'ils sous-estiment en général la capacité facétieuse du hasard.

Et qu'on se contente souvent de niveaux de confiances inférieurs pour entreprendre...

... tout ceci dépendant évidemment du risque pris (si on joue sa vie, on préfèrera Z99.999999... ).

On voit aussi qu'il est bien plus facile d'obtenir une certitude si le rendement est grand (20% par exemple).

Mais les joueurs ayant un tel rendement avéré sur le long terme sont très rares...

Autre point d'attention (le "détail" qui tue) :

Tout ce qu'on obtient au final avec ce calcul, permet d'affirmer qu'on a une stratégie gagnante.

Mais cela ne permet pas d'affirmer de combien elle est gagnante.

On sait juste que R>0 de façon quasi certaine.

Et on a avec R0 une bonne estimation de R... mais pas une certitude.

En effet, la probabilité que R soit inférieure à R0 est en gros de 50% (logique).

Si on veut être "certain" au seuil de 95% que le rendement R est au moins égal par exemple à la moitié de R0... il faudra 4 fois plus de paris.

Conclusion :

Avant de compulser les annonces de locations à Malte... prends le temps de valider ta stratégie .

Et si tu respectes la règle de gestion de bankroll que je t'ai indiquée, tu devrais être tranquille et voir ton capital décoller doucement mais sûrement (si tu es gagnant), et tu pourras augmenter tes mises si ce capital évolue.

Sinon: tu réduis tes mises, et si tu perds quasiment tout, tu en tires les leçons qui s'imposent.

Super intéressant ! Notamment cette partie sur le nombre de paris à effectuer pour doubler sa BR.

Je te suis parfaitement pour l'instant et me reconnaît dans ce ratio (temporaire) P/P0=1,09.

Après, comme tu l'as justement souligné, on ne peut pas parier sur tout et n'importe quoi. L'une des caractéristiques principales d'un bon parieur est de justement parier peu. 10 paris/semaine c'est énorme. Là comme je te le disais, je dénombre 22 paris fictifs depuis la reprise du championnat il y a 9 semaines. 9 semaines durant lesquelles 9 journées se sont écoulées (sur 38). Sur ces 22 paris, j'en ai pris 9 en réel (les côtes françaises conservaient la value). On va donc tabler sur une moyenne de 2 paris/semaine pour la simu et 1 pari/semaine pour le "parier en France".

Ma côte moyenne en simulation est de 1,81 tandis qu'elle est de 1,70 en réel (POUR L'INSTANT).

Ensuite, comme je fonctionne sans BR en fictif, la mise est fixe, indépendante du capital et de la côte. En revanche, et c'est l'objet du sujet, il faut travailler avant tout sur mes mises en réels, elles, dépendantes du capital, puisque existant, et de la côte. Ma stratégie pour le "parier en France" est assez agressive; ton exemple sur l'étudiant prouve bien que l'augmentation du capital peut prendre des années et des années. Ce que je veux réaliser en réel c'est une augmentation de capital rapide. La sécurisation du capital n'est pas une priorité, même s'il faut un minimum de bon sens. Y'a pas de secret: si je veux grimper vite, je dois prendre des risques. A ce propos, ça m'intéresserait d'estimer le pourcentage de chance de perdre mes 100 de départ sur une période de 3 mois pour partir de base à la création du système de mise. J'aimerai que ce pourcentage soit inférieur à 75%.

Pour ton dernier message, pas tout compris en terme de formules mais bien saisi l'ensemble du message: SE BASER SUR BEAUCOUP BEAAAAUUUUCOUP DE PARIS AVANT DE SE CROIRE UN JOUEUR GAGNANT !

Pour ton dernier message, pas tout compris en terme de formules

Pour ton dernier message, pas tout compris en terme de formules mais bien saisi l'ensemble du message: SE BASER SUR BEAUCOUP BEAAAAUUUUCOUP DE PARIS AVANT DE SE CROIRE UN JOUEUR GAGNANT !

!

!

Dans ton cas, avec R0=1.09 et une COTE entre 1.50 et 2.00, il faudrait de l'ordre de 200 paris pour te faire une conviction.

En gros cela revient à dire que réaliser une rentabilité de 9% sur 200 paris c'est quelque chose qui pourrait très bien arriver "par hasard" dans 5% des cas. Donc tu es peut-être dans une "illusion" entretenue par une série anormalement heureuse... qui peut se retourner à tout instant.

Mais je pense que tu as bien compris.

Garde toujours cette humilité, c'est ta meilleure protection.

Et n'oublie pas non plus que ta stratégie, ou ta compétence, ou ta vigilance... bref tout ce qui te rend gagnant, ça peut aussi s'affaiblir ou se retourner.

Ce que je veux réaliser en réel c'est une augmentation de capital rapide. La sécurisation du capital n'est pas une priorité, même s'il faut un minimum de bon sens. Y'a pas de secret: si je veux grimper vite, je dois prendre des risques.

. Tu démarres avec un ratio B/A très élevé... puis il diminue. D'où la volonté évidente d'une prise initiale de risque pour amorcer la pompe. Puis d'une régulation pour ne pas risquer tout une fois la BR gonflée.

Dans l'exemple numérique que j'ai pris, je me suis planté : j'avais en tête 100 de BR alors qu'il s'agissait de 200 . Donc tu peux miser à 10 dès le départ, et donc 6 mois suffiraient au rythme de 10 paris par semaine. Tu peux également augmenter les mises si la cote est en dessous de 2. Pour une cote moyenne à 1,7 tu peux passer à 15 .

Si tu acceptes un risque raisonnable de perdre ta BR, tu peux doubler tes mises.

Donc au final, des mises à 30 (soient 15% de la BR) jouées à cote 1.7 ne devraient logiquement pas te conduire à la ruine, surtout si tu n'es pas malchanceux dès le départ, et que tu disposes réellement d'une performance moyenne durable de R=9%.

Dans ce cas, tu dois pouvoir doubler ta BR en six mois. Mais c'est limite.

Ne vas pas au-delà de 30 car à force de jouer, il peut vraiment t'arriver tôt ou tard d'avoir une série noire. C'est presque obligé. Et si elle se produit avant que ta BR n'ai grandi suffisamment pour l'encaisser... c'est la ruine. Obligé de recommencer, ou d'abandonner.

Par la suite, lorsque tu auras doublé, essaie de rester à 10% max de ta BR par mise c'est vraiment plus raisonnable.

Et à terme, si tu constitues une BR importante, ne dépasse plus jamais 5% sur des paris à cote 2.

Salut LeDino,

Ne pas engager plus de 10% de ma BR sera une évidence lorsque cette dernière sera importante. J'espère un jour pouvoir dégager des revenus complémentaires à hauteur de 500/mois.

Avec une belle BR de 10.000, 80 bets dans la saison, une mise fixe = 8% BR, un rendement de 7%... ça nous fait presque 400 de récolte mensuelle... ça se tient

J'insiste là-dessus: les 10 paris/semaine sont infaisables. Les values sont peu fréquentes, surtout lorsque l'on traite qu'un seul championnat. Et en terme d'investissement de son temps, c'est déjà beaucoup un seul championnat pour une seule personne. News, recherches perso, analyse, regarder les matchs, debrief, utilisation et mise à jour de ses fichiers, consultation de divers sites web...

Bref. Là tout de suite, loin de pouvoir capitaliser sur une si belle somme, je dois entretenir ma résolution "casse-cou"

Je reviens sur les paramètres d'intention:

(à savoir que je ne parie jamais sur des côtes inférieures à @1,33 (proba=75%), je pense que c important pr la suite de le préciser)

Soit BR la bankroll, M la mise et C la côte,

BR = 100 (j'en suis aujourd'hui à 421 grâce à une belle série et avant le week-end à venir).

si BR < 100 alors M= BR et C <= @2

si BR=100 et C=@1,33 alors M=75%BR

si BR= 100 et @1,33 < C <= @2 alors 50%BR < M < 75%BR

si BR=100 et C > @2 alors M< 50%BR

si BR=100 et C= @4 alors M=25%BR

si BR=500 et C = @1,33 alors M= 75%BR x0.35 avec 0,35= moyenne puisque 0,5 pour 100 et 0,2 pour 1000 donc pour 500...

si BR=500 et C= @2 alors M=50%BR x0,35

si BR=500 et C=@4 alors M< 25% BRx 0,35

si BR>=1000 et C= @2 alors M=50%BR x0,2

Voilà un peu mes idées en vrac... Hope you will understand

La côte doit permettre au système de protéger la mise. Pour deux % de succès différents, le gain doit être le même.

Soit S le succès exprimé en %, C la côte, et G le gain net

Prenons S1= 2 x S2

donc 100/C1 = 2 x (100/C2)

on souhaite que G1 = G2

donc la mise M1= 2 x M2

Exemple:

100/@2 = 2 x (100/@4)

50= 2 x 25

si le gain est de 68 pour G1 et G2

alors la mise M1=68 et M2=M1/2= 34

Cet exemple ne tient pas encore compte du montant de la BR mais le devrait.

Avec une belle BR de 10.000, 80 bets dans la saison, une mise fixe = 8% BR, un rendement de 7%... ça nous fait presque 400 de récolte mensuelle... ça se tient

Je confirme l'espérance annuelle des bénéfices à environ 4500 :

BR = 10 000

B = 8% * BR = 800 ("bet" = mise)

N = 80 (nombre de paris par an)

G = 80 * 800 * 7% = 4480 par an.

Je confirme aussi qu'engager 8% de la BR sur un pari à cote 1.7 correspond à une gestion de la BR très "dynamique" : tu es au max de la règle de gestion de bankroll.

Concrètement pour une BR de 10,000 durement capitalisée, ça fait quand même des paris à 800 chacun !

Et attention au revenu : il sera très fluctuant.

Avec des mois positifs et des mois perdants...

En gros tu fais 80 à cote 1.7 paris par an, sur lesquels tu escomptes en gagner 50 ou 51.

Le nombre de paris gagnés dans l'année suit approximativement une loi binomiale B(n = 80 ; p = 1.07/1.7 = 0.63)

L'écart-type s du nombre de paris gagnés vaut : S = racine(n*p*(1-p)) = 4.4

Tu gagneras en moyenne 50 à 51 paris par an.

Dans 95% des cas, le nombre de paris gagnés sera supérieurs à 1.645 * 4.4 = 7.2

Cela veut quand même dire que dans 5% des cas, tu peux te retrouver avec moins de 43 paris gagnés, ce qui te ferais une rentabilité négative.

Tu as donc quand même rudement intérêt à trouver plus de paris positifs et à jouer des mises moindres...

Si tu peux...

Je lirai la suite plus tard : je dois y aller...

Mes calculs sont mal écrits : j'ai rédigé trop vite.

Mais retient quand même que pour 80 paris, tu peux espérer en gagner environ 50...

... mais en gagner seulement 43 est possible dans 5% des cas... et là tu seras perdant.

Je complèterai ça plus tard...

Oui... enfin je me doute bien que ce bénéfice ne sera jamais fixe, il s'agit d'une moyenne. Celui-ci peut être supérieur ou inférieur. Plus que de connaître si ça marche 95% du temps ou pas, il serait intéressant de trouver l'écart-type des bénéfices (pertes d'un côté si écart-type très grand). L'essentiel étant de savoir si le sécurisation du capital est raisonnablement suffisante. Exemple: les cas doivent être excessivement rares de faire 2 années consécutives une perte de 5.000, pour ainsi ne plus pouvoir continuer l'activité.

Plus que de connaître si ça marche 95% du temps ou pas, il serait intéressant de trouver l'écart-type des bénéfices (pertes d'un côté si écart-type très grand).

Je t'ai donné plus haut l'écart-type du nombre de paris gagnés. Pour mémoire :

Pour une cote

Donc sur une centaine de paris, l'écart-type des succès sera de l'ordre de 4 à 5.

90% des séries annuelles fluctueront autour de la moyenne de 1.645*S donc de 7 à 8 résultats.

Or, 7 à 8 de "sur-résultats" sur 100, c'est justement le même ordre de grandeur que ton bénéfice espéré (hypothèse de rendement R environ à 7%).

Donc en résumé, ton bénéfice annuel (si tu fais pas loin de 100 paris par an) sera en moyenne de 7%...

... mais avec des variations qui atteindront 3% une année sur deux, et 7% une année sur 10.

---

Tu peux te faire une idée par toi même avec un simple tableur.

Tu construis une marche aléatoire en tirant au sort avec une probabilité P=(1+R)/C et tu rémunères tes succès par un montant C.

Tu cumules les gains, et tu observes la courbe obtenue qui s'appelle une "marche aléatoire".

Tu verras que sur le très long terme ta tendance gagnante (due à R = P*C - 1 > 0) feras "décoller ta courbe".

Mais tu verras aussi qu'il y a des fluctuations très surprenantes.

Je t'encourage vraiment à le faire, c'est une expérience TRES intéressante

.Le même calcul conduira à des fluctuations mensuelles beaucoup plus importantes en valeur relative. Autrement dit tu auras souvent des mois perdants. Moins que de mois gagnants si R>1, mais néanmoins les fluctuations seront fortes.

J'ajoute qu'avec une simulation tu peux aussi programmer une variation des mises en fonction de la BR.

Et ainsi visualiser des hasards possibles.

Tu verras qu'avec une gestion de BR trop agressive, tu peux tout perdre.

Ou du moins perdre une part importante de ta BR.

Vais essayer de fabriquer cette courbe, merci.

En fait l'intérêt ce n'est pas de voir UNE courbe mais DIX, VINGT ou CINQUANTE

!

Si tu fais une simulation, il faut la relancer plein de fois et regarder les différentes courbes qui en résultent.

Ensuite tu imagines ce que vit et ressent chaque gars qui "vit" chacune de ces possibles trajectoires

. Bon je n'y arrive pas ^^ mais à la limite ma priorité est ailleurs: je bloque tjrs sur mon système de mise !

Aujourd'hui ma formule ressemble à ça : M= (BR/6)/(C-1)

exemple:

soit BR=250 et C=1,8 ----> M = 52,08 , M=21%BR , GAIN NET= 41,66

soit BR=250 et C=1,33 ---> M= 126,26 , M=50,5%BR , GAIN NET=41,66

soit BR =250 et C=6 ----> M = 8,33 , M= 3,33%BR , GAIN NET=41,66

Ce qu'il y a de bien pr l'instant c que le gain net est identique peu importe la côte, c'est la mise seulement qui est sujette à variation, exactement comme je le désirais.

Aussi, ma mise maximale représentera tjrs 50,5% de la bankroll puisque je ne parie pas sur des côtes inférieures à 1,33 (75% de chance de succès selon le bookmaker). Il manque juste à trouver un moyen pr que la mise fluctue entre les 50% et les 20% de la BR maintenant...

Bonjour aixorigin,

Des mises à (BR/6)/(C-1) ce n'est plus de la gestion de Bank Roll, c'est du gros gamble à la tchoumboumba ...

Si tu maintiens ce niveau durablement, et sauf réussite exceptionnelle pour t'extraire de cette zone rouge fluo de paris sur dopés, tu as de grandes chances de ruiner ta BR tôt ou tard.

Ton problème de courbe pour réduire ta mise est un faux problème.

Je comprends que tu veuilles accélérer la progression de ta BR en misant plus fort au départ.

Mais le corolaire c'est que tu dois être prêt à la réalimenter...

Donc en réalité c'est comme si tu avais une BR plus importante, même si elle n'est pas mobilisée de suite.

Donc réfléchis une bonne fois à la somme que tu es prêt à investir sur la période qui t'intéresse (par exemple la première année), et reviens à une stratégie moins délirante.

M = BR/(10*C) est déjà une stratégie très agressive qu'il faudra impérativement modérer une fois ta BR significativement augmentée.

Si tu veux une règle de gestion simple en voici une :

Tu pars sur M = BR/(10*C), donc pour C=2.5, c'est BR/25 et pour C=1,3 c'est BR/13

Si tu es prêt à réalimenter tes 250 1 fois au cours de l'année, c'est que ta BR est en réalité de 500 .

Dans ce cas : BR/25 = 20 et BR/13 = 40

En résumé pour une BR=500 et des cotes de 1.3 à 2.5, tes mises varient de 20 à 40

Ensuite chaque fois que tu observes que ta BR progresse de 20%, tu peux décider d'augmenter tes mises de 10%.

Si à terme ta BR progresse suffisamment, il y aura un moment où tes mises seront "sécurisées", avec un ratio de l'ordre de M = BR/(40*C).

Mais il faudra très longtemps pour y arriver (probablement plusieurs années)...

Si au contraire tu observes que ta BR décline rapidement, c'est que ton rendement intrinsèque n'est probablement pas celui que tu crois, auquel cas ta stratégie de sélection de paris est à revoir.

Haha tchoumboumba ça me plait ça !

Il faut justement que tu comprennes LeDino que mon intention est de pousser le risque au maximum. Je n'ai pas le temps d'attendre des années ni de parier des sommes 15 fois inférieures à ma BR. Cette dernière est trop faible ! Ca je le ferai quand ma BR sera monstrueuse, si j'arrive à collecter une belle somme un jour. J'ai bien conscience qu'une série de 3 ou 4 paris perdants peut arriver à tout moment et m'amener à la banqueroute, mais c qqchose que je suis prêt à accepter à partir du moment où ma BR de départ n'est que de 100. Je veux pvoir arriver à faire une série de 6,7,8 bons pronos d'affilés à côte moyenne de @1,70 et parvenir jusqu'à ces fameux 1.000. Pour cela, il faut que mes mises soient d'environ 1/3 de la BR, et non 1/10 ou moins. Une fois les 1.000 atteints, et considèrant que cette somme n'apportera pas de gdes modifications à ma vie, je continuerai à me montrer agressif mais avec une sécurisation de capital de l'ordre d'1/5 plutôt qu'1/3, et ce jusqu'à 10.000 où là les mises avoisineront les 1/10 ! C'est ça le topo !!

Il faut justement que tu comprennes LeDino que mon intention est de pousser le risque au maximum. Je n'ai pas le temps d'attendre des années ni de parier des sommes 15 fois inférieures à ma BR. Cette dernière est trop faible !

!

C'est du tchoumboumba.

Donc dans ce cas, ce n'est pas la peine de t'attraper la migraine avec des fonctions et des pourcentages.

T'as envie de t'envoyer en l'air... Moi je respecte : qui ne risque rien n'a rien.

Mais c'est pas la peine de lisser des courbes et de faire des statistiques pour ça.

Au final ça risquerait de te donner une fausse assurance de sécurité ou un sentiment d'avoir bien agi... au prétexte qu'il y aurait un "modèle" derrière.

J'ai bien conscience qu'une série de 3 ou 4 paris perdants peut arriver à tout moment et m'amener à la banqueroute, mais c qqchose que je suis prêt à accepter à partir du moment où ma BR de départ n'est que de 100. Je veux pvoir arriver à faire une série de 6,7,8 bons pronos d'affilés à côte moyenne de @1,70 et parvenir jusqu'à ces fameux 1.000. Pour cela, il faut que mes mises soient d'environ 1/3 de la BR, et non 1/10 ou moins. Une fois les 1.000 atteints, et considèrant que cette somme n'apportera pas de gdes modifications à ma vie, je continuerai à me montrer agressif mais avec une sécurisation de capital de l'ordre d'1/5 plutôt qu'1/3, et ce jusqu'à 10.000 où là les mises avoisineront les 1/10 ! C'est ça le topo !!

Parce que le hasard n'est pas sage et discipliné : il se promène un peu partout.

C'est ça le hic.

Dès que j'ai le temps, je te montre des marches aléatoires.

Je n'ai jamais rencontré un joueur à qui j'ai montré ça... et qui n'a pas eu une réaction de grande surprise.

OK j'attends ça avec impatience ^^ J'espère juste avoir environ 3% de chance de passer le cap des 1.000. Même si l'approche est suicidaire, ça m'intéresse vraiment d'avoir une courbe, fonction. Ne t'inquiètes pas, c'est pas ça qui me donnera le sentiment de sécurité.

Après le GANGNAM STYLE... voici la GAMBLING STYLE ! et quand l'échec viendra... il sera temps d'aller pleurer dans les jupons de ma mère.

See you

Bonjour Mesdames messieurs !

Dans le cadre de mes paris sportifs, j'ai créé avec votre aide et notamment celle de l'excellent membre LeDino, un outil d'analyse et de décision.

Le principe est simple : attribuer une note à chaque équipe, exprimer un rapport de force entre les deux adversaires et comparer ce rapport de force avec les côtes des bookmakers.

Afin que le rapport de force entraîne des probabilités, LeDino avait construit une fonction qu'il avait appelée "déformation".

Aujourd'hui j'aimerai pouvoir recréer cette déformation car j'ai changé la notation. Les notes de mes équipes ne vont plus de 0 à 6 mais de 60 à 100 (grosso modo) et la fonction ne va plus. J'aimerai pouvoir mieux comprendre l'élaboration de cette fonction-déformation.

Merci pour votre aide.

N'hésitez pas à me poser des questions en cas de besoin

*** message déplacé ***

HELP PLEASE ! Je suis dans l'impasse... je poste sur tous les forums...

UN GRAND MERCI A CELUI OU CELLE QUI SE JETTERA A L'EAU POUR FAIRE AVANCER LE CHMILBLICK

En juillet 2015 on en était là : ![]() Note et pourcentage

Note et pourcentage

en août tu en étais là : ![]() Note et pourcentage

Note et pourcentage