Inscription / Connexion Nouveau Sujet

Maths financières, durée du placement

Bonjour,

voici mon énoncé. Je vous proposerai un corrigé, merci de me dire si c'est juste

Deux capitaux de 3 640 et 3 651 sont placés le même jour respectivement à 6% et 4%. Soit x la durée en jours du placement. Calculer x pour que les deux valeurs acquises soient égales.

Je pense que les taux d'intérêt sont pour une année.

Cn = C0(1 + t)n avec Cn le capital acquis, C0 le capital de départ, t le taux annuel et n le nombre d'années

3640(1 + 0.06)n = 3651(1 + 0.04)n

3651/3640 = (1.06)n/(1.04)n = (1.06/1.04)n

ln(3651/3610) = ln(1.06/1.04)n = nln(1.06/1.04)

n = ln(3651/3640)/ln(1.06/1.04)  0.16

0.16

donc x = 0.16*365 = 58 jours (en fait, je trouve 57.82 mais j'ai arrondi)

Qu'en pensez-vous ?

OK

les intérêts produits en x jours sont :

1er placement

3640*x*0.06/365

2e placement :

3651*x*0.04/365

3640(1 + 0.06x/365) = 3651(1 + 0.04x/365)

je trouve x = approx 55

Mais le calcul n'est pas plus simple.

Je pense d'ailleurs qu'on devrait trouver pareil, non ? Comme n est inférieur à un, il n'y a pas de capitalisation intermédiaire.

C'est normal qu'on ne trouve pas la même chose, puisqu'on n'utilise pas les mêmes méthodes de capitalisation.

Le calcul avec les intérêts simples est quand même plus simple (on a une simple équation du 1er degré, comparé à l'autre méthode où il faut passer par les log).

Cela dit, les résultats ne sont pas très éloignés, car pour une durée courte, les intérêts composés se rapprochent des intérêts simples.

Je crois que je n'avais pas vraiment compris la différence entre intérêts simples et intérêts composés.

Dans mon esprit, un intérêt composé de 5% c'est qu'on donne 5% d'intérêts la 1e année, puis 5% de la somme, etc Dans mon esprit, au bout d'un an, il n'y avait pas de différence entre intérêts simples et composés.

Maintenant, je crois comprendre que des intérêts simples, c'est proportionnel au temps du placement, sans recapitalisation des intérêts, alors que des intérêts composés, c'est exponentiel.

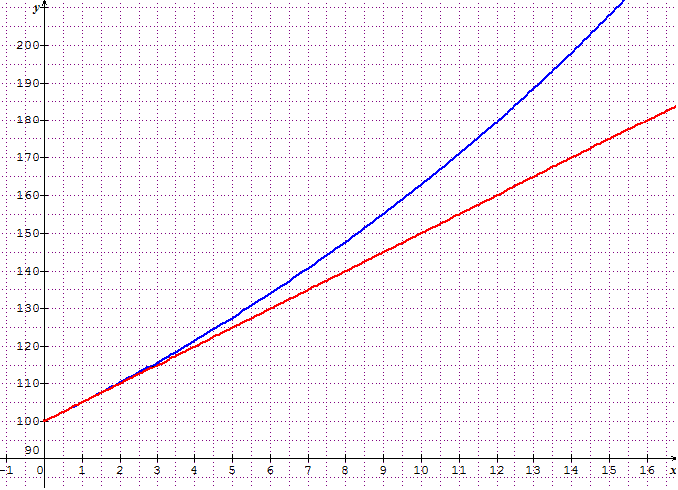

J'ai fait un essai, et je trouve effectivement que pour n=1 on trouve pareil. En revanche, pour n<1 c'est plus intéressant en intérêts simples, et pour n>1 c'est mieux en intérêts composés. (pour 100 de capital à 5%)

n 1 0,5 2

comp 105 102,47 110,25

simple 105 102,50 110,00

C'est ça ?

Oui, c'est exactement ça : pour les intérêts simples, le montant des intérêts est proportionnel au temps.

C'est une bonne illustration des suites arithmétiques.

Et pour les intérêts composés, c'est en effet "exponentiel", et on peut s'en servir pour illustrer les suites géométriques.

Cela dit, il faut aussi prendre en compte la durée de capitalisation.

Par exemple, supposons que je place une certaines somme à 6% d'intérêts composés annuel.

Que se passe-t-il si je ferme mon compte avant la fin de l'année, par exemple au bout de 6 mois ?

Le taux d'intérêts sera-t-il de 3% dans ce cas ?

Je ne connais pas les détails techniques de ce genre d'opération.

maths financières en Bts

maths financières en Bts