Inscription / Connexion Nouveau Sujet

Bonsoir Nicolas,

La calculatrice financière fonctionne de la manière suivante :

Fixer le nombre annuels à 12 2And[P/Y] 12 Enter = 12.00

Entrer le nbre de versements 30[2nd][xP/Y N = 360.00

Entrer le montant de l'emprunt 75000 PV = 75000.00

Enter le montant de versements 425.84+- PMT = -425.84

Calculer le taux d'intérêt CPT I/Y = 5.50 %

Avec :

P/y = Nombres d'échéance annuelles

I/Y = Taux d'intérêt annuel

PMT = Versement

C/Y = Nombre de période de calcul d'intérêt par an

N = Nombre de périodes.

Voilà les informations que donne la calculette pour que le taux soit calculé

automatiquement.

A plus tard.

Bonsoir,

J'ai posté un message pour Nicolas concernant le calcul du taux d'intérêt par la

calculatrice financière mais je ne le vois nul part .

A moins que je l'ai écrit sur un autre topic, à mon insu, dans ce cas je m'en excuse.

matecha, en lisant le mode d'emploi de ta calculatrice, je ne comprends pas bien quelle formule ils utilisent, mais ce n'est pas grave.

Salut Nicolas,

j'ai enfin eu le temps de bien étudier tes explications et tes calculs.

Ce que je ne comprenais pas, c'était bel et bien le sens de l'expression "emprunter un capital donné F sur N années à un taux d'intérêt r".

Ce que tu m'as appris, c'est:

*que le vocable "capital restant à rembourser" ne désigne pas la somme totale restant à rembourser, mais uniquement la partie de cette somme qui contient le capital emprunté initialement

*que chaque année, on calcule de nouveaux intérêts, et que ceux-ci ne portent que sur le capital (au sens précédent) qui reste à rembourser au moment considéré.

Dans ma tête, je pensais d'abord (message du 29/06 à 11h19) que chaque année passée à rembourser, la somme totale à rembourser augmentait de la fraction r.

(Ainsi, si on décide de rembourser un emprunt initial de 100 euros sur 3 ans au taux de 5%, on aura déboursé en tout

Ceci devrait enfin te faire comprendre la raison pour laquelle je proposais la formule toute simple

, qui, sous l'hypothèse de cette signification du taux d'intérêt, aurait été juste.

Au vu de ta réaction, j'ai opté pour une seconde hypothèse qui m'est apparue comme bien plus amusante (enfin du point de vue du banquier ou du mathématicien!

) et réaliste:

) et réaliste:

soit S la somme que l'emprunteur aura payée en tout à sa banque à la fin des remboursements.

Alors S s'obtient en additionnant chaque année à F la fraction constante r de ce qu'il reste à rembourser à l'année où l'on se place!

Autrement dit,

C'est ce que j'entendais avec ma question d'hier à 16h39:

Signifie-t-elle qu'au début de chaque année passée à rembourser, la banque rajoute à nos frais un pourcentage constant de ce qui nous reste encore à rembourser au moment où l'on se place?

La conclusion de ton post d'hier soir à 20h12 montre que je m'étais mal exprimé, tu ne comprenais pas ce que je voulais dire à 16h39 (mais il y avait implicitement un mauvais emploi de ma part du mot capital)

Finalement, les banques sont plus raisonnables que ce que j'avais imaginé, puisqu'elles n'appliquent leurs taux d'intérêts "que"(

) sur la part de capital restant à rembourser!

En conclusion, je te remercie infiniment pour tes explications claires et rigoureuses, même si je n'en attendais pas autant: une simple définition du taux d'intérêt sur N années de remboursement ou un simple exemple m'auraient amplement suffi.

A présent, je serai à même de gérer mes emprunts sans avoir à m'en remettre à des banquiers peut-être indélicats...

Bonne journée et bravo pour ta maîtrise de ce sujet délicat.

Une dernière chose:je commence enfin à sentir le "principe d'égalité entre flux positifs et négatifs à une date donnée", alors qu'au début de tes explications, je t'avoue que je n'y comprenais strictement rien...

Tigweg

>bonjourtaux d'

>je suppose que vous cherchez le taux d'intérêt annuel i pratiqué par la banque

<avec l'hypothèse que la première mensualité est versée un mois après le versement du capital ( emprunt sans différé et sans anticipation)alors le taux d'intérêt mensuel j est solution de l'équation

75000= 425.84*(1-((1+j)^-360))/j

>ma calculatrice me donne j=4.58330*10^-3

>quant au taux annuel i associé à j il est probable que la banque utilise la méthode (utilisée en France) des taux proportionnels, c'est à dire que i=12j=5.50%

>personnellement j'utiliserais(je n'utilise que) la méthode des taux équivalents (méthode utilisée par une banque française et par les banques des autre pays européens) , c'est à dire que

1+i=(1+j)^12 soit i=((1+j)^12)-1=5.64%

Tigweg,

Ainsi, si on décide de rembourser un emprunt initial de 100 euros sur 3 ans au taux de 5%, on aura déboursé en tout 100.(1,05)^3

Ceci n'est en effet vrai QUE SI on rembourse tout (capital+intérêts) in fine, c'est-à-dire au bout de 3 ans, sans remboursement intermédiaire.

soit S la somme que l'emprunteur aura payée en tout à sa banque à la fin des remboursements.

Je n'ai pas vérifié ta formule. Donne-t-elle le même résultat que N Fois l'annuité, à savoir

Ravi si j'ai pu t'éclairer un peu sur ce sujet délicat mais... pratique !

Nicolas

Nicolas,

Ceci n'est en effet vrai QUE SI on rembourse tout (capital+intérêts) in fine, c'est-à-dire au bout de 3 ans, sans remboursement intermédiaire.

-> Maintenant que je connais la vraie manière dont les banques appliquent leurs taux d'intérêts, on est d'accord!

Je n'ai pas vérifié ta formule. Donne-t-elle le même résultat que N Fois l'annuité, à savoir

-> Sûrement pas, puisque ma formule (fausse, donc) reposait sur une hypothèse erronée de la manière dont les banques appliquent leurs taux d'intérêts.

En témoigne la dernière phrase précédant les remerciements dans mon post de la dernière fois:

Finalement, les banques sont plus raisonnables que ce que j'avais imaginé, puisqu'elles n'appliquent leurs taux d'intérêts "que" sur la part de capital restant à rembourser!

Si tu m'as bien lu, il ne t'aura pas échappé que mon déchirement intérieur reposait sur le fait de ne pas comprendre le sens de l'expression "j'emprunte un capital F que je rembourse sur N années à un taux d'intérêts r"...

Bonne soirée,

Tigweg

Bonjour

METHODE DES INTERETS COMPOSES - TAUX EQUIVALENT

DETERMINATION DU TAUX

Nous avons les éléments suivants :

Capital départ : V(0) = 75 000,00

Versement période : A = 428,84

Nombre de périodes : n = 360

On déterminera le taux à partir de la formule suivante

V(0) = A * [ 1 - (1+i)puis -n ] / i

d'où

V(0) /A = [ 1 - (1+i)puis -n ] / i

Dans notre étude on a :

75 000,00 / 428,84 = [ 1 - (1+i)puis -360 ] / I

174,89040 = [ 1 - (1+i)puis -360 ] / I

Par approximations successives on va déterminer

la valeur de i :

Si l'on a : i = 0,0040000 on a (1+i) = 1,004000

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 190,59768

Si l'on a : i = 0,0046000 on a (1+i) = 1,004600

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 175,73319

Si l'on a : i = 0,0046300 on a (1+i) = 1,0046300

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 175,03709

Si l'on a : i = 0,00463600 on a (1+i) = 1,00463600

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 174,89838

Si l'on a : i = 0,00463630 on a (1+i) = 1,004636

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 174,891446

Si l'on a : i = 0,00463635 on a (1+i) = 1,0046363

et { 1 -[ (1+i) puissance -360 ] } /i est égal à 174,890407

Le taux mensuel est de 0,004636345 pour 1

soit un taux mensuel de 0,4636345 %

Le taux annuel équivalent est de 0,057077012 pour 1

soit un taux annuel équivalent de 5,707701 %

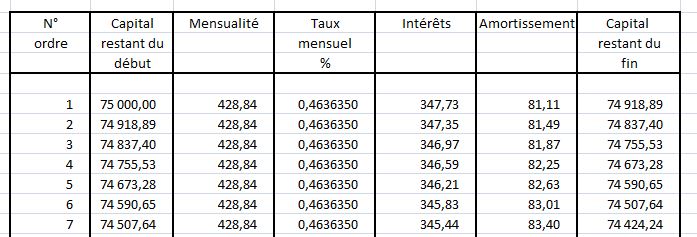

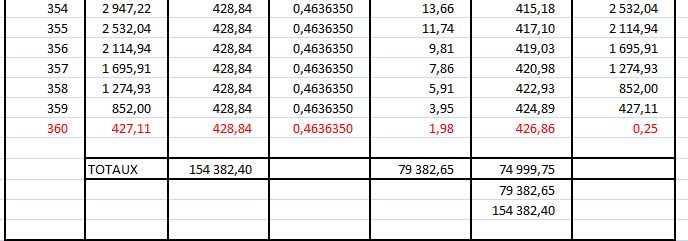

A titre de contrôle le tableau d'emprunt est le suivant :

Le lecteur trouvera les premiers et les derniers remboursements et, s'il le désire,

il pourra établir les 360 lignes du tableau d'emprunt.

maths financières en Bts

maths financières en Bts