probabilités en post-bac

probabilités en post-bac

- Un best-of d'exos de probabilités (après le bac)

- Équations différentielles : un Cours complet avec des exemples

- Généralités sur les matrices, applications linéaires, changement de base, rang d'une matrice - supérieur

- Ensemble et application Partie II

- Espaces vectoriels et Applications linéaires - supérieur

- Décomposition des matrices en blocs, exponentielle de matrices - supérieur

Inscription / Connexion Nouveau Sujet

Accueil l'île des mathématiques Forum de mathématiquesListe de tous les forums de mathématiques SupérieurOn parle exclusivement de maths, pour le supérieur principalement, les BTS, IUT, prépas... Licence Maths 1e ann ProbabilitésTopics traitant de probabilités [tout]Lister tous les topics de mathématiques

Niveau Licence Maths 1e ann

matrice de covariance, droite de régression

Posté par sebgimi

Bonjour,

L'exercice suivant me pose problème:

Soit (X, Y, Z)^t un vecteur aléatoire centré (càd d'espérance nulle) de matrice de covariance:

( 1 2 -1 )

( 2 3 5 )

(-1 5 4 )

Les questions sont:

1) Quelle est la droite de régression de Z en X

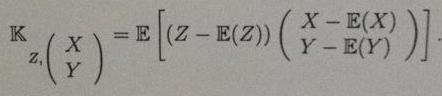

2) Trouver la matrice de covariance entre Z et (X,Y)^t:

(cf image jointe)

C'est un exercice sur un cours de proba/stats donné en L3 sciences pour l'ingénieur, donc ne me surestimez pas trop...

C'est la seule partie du cours que je n'ai pas compris alors si vous pouvez m'aider ca serait très gentil merci.