Inscription / Connexion Nouveau Sujet

actualisation annuités

Bonjour,

Pouvez vous m'aider pour l'exercice suivant en simplifiant le plus possible car je n'ai malheuresement pas les bases en maths.

L'achat d'un bien est assuré par le paiement :

. soit de 12 annuités constantes de fin de période d'un montant de 160 euros

. soit de 16 semestrialités constantes, la première payable dans 2 ans.

Quelle doit être la valeur de la semestrialité si l'on veut que les 2 systèmes soient équivalents

au taux d'actualisation de 10 %

Merci

Bonjour

L'énoncé est (assez) court ....... la solution sera plus longue.

On va essayer d'y arriver.

AFFIRMATION : le calcul des intérêts sera fait suivant la méthode des INTERETS COMPOSES.

QUESTION 1 : DETERMINER LE PRIX DU BIEN

La valeur de ce bien est égale au montant d'un capital qui est remboursé par 12 annuités constantes de fin de période d'un montant de 160 euros.

Il existe "une" formule que vous devez connaître pour calculer ce capital.

Il suffit d'appliquer cette formule.

QUESTION 2 : DETERMINATION DU MONTANT DE LA SEMESTRIALITE

Quelle sera votre démarche ?

A vous lire

Bonjour,

Tout d'abord merci pour la réponse.

Réponse 1 :

Est ce la formule suivante :

vn = a (1+ i) ^n - 1 / i

Réponse 2

Est ce la formule suivante :

capital x (i/2)

Bonjour

QUESTION 1

Oui bonne formule

La valeur actuelle d'une suite de versements constants pendant "n" périodes, encore appelée

le capital remboursé par une suite de versements constants nous est donnée par la

formule suivante :

Vo = a * {1 -[ (1+i)ˉⁿ ] } / i

Nous avons les renseignement suivants :

Montant versement périodique : a = 160,000

Taux intérêt de la période : i = 0,10000000 pour 1

Nombre de périodes : n = année 12

Valeur actuelle : Vo à calculer

Il suffit de terminer.

QUESTION 2

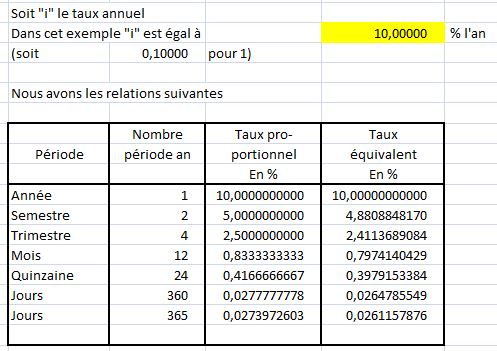

QUESTION 2 -ETAPE 1 - Détermination du taux semestriel

Pour calculer le taux semestriel on a :

* soit la méthode du taux proportionnel

* soit la méthode du taux équivalent

En matière d'intérêts composés quelle méthode de calcul du taux faut-il utiliser (si l'énoncé ne le dit pas) ?

Dans le cas présent on a :

Pour la première question je trouve 1090,19

Toutefois je ne comprends toujours pas pour la valeur de la semestrialité.

QUESTION 1

Le montant du capital qui correspond à la valeur du bien acheté est de 1090.19 euros : exact.

Terminé

QUESTION 2

Etape 1 :

Exact il faut utiliser le taux équivalent au taux annuel de 10 % soit un taux semestriel de 4.88088 %.

Etape 2 :

EFFECTIVEMENT, on peut utiliser la même formule pour calculer le montant de chaque semestrialité, dont je vous rappelle les caractéristiques :

Formule qui permet de déterminer le montant de semestrialités de "F I N de P E R I O D E".

MAIS......ETAPE 3

Avons nous toujours le même capital soit 1 090.19 euros ?

QUESTION 3

EXACT... quel est alors ce capital (en fonction de la remarque faite à l'étape 2)

Comment le calculer ?

ETAPE 3

La "difficulté" de ce problème réside dans "l'appréciation" du temps", à savoir :

Nous avons au départ à "l'époque 0" l'achat du bien pour 1 090.19 euros.

L'énoncé nous dit : à "l'époque 2 ans" on rembourse la première semestrialité.

CONSEQUENCE : nous sommes dans le cas de REMBOURSEMENT PAR SEMESTRIALITES de

"F I N de P E R I O D E",

l'emprunt est effectif alors non pas 2 ans mais 1 an et demi soit 3 semestrialités.

Il est alors "facile" de calculer

a) la valeur du capital de 1090.19 euros au bout de 3 semestres au taux semestriel de 4.88088 %

et

b) en fonction du capital trouvé au a) de déterminer le montant de la semestrialité

C'est le point "difficile".

Si on prenait DEUX ans le PREMIER remboursement est fait au bout de DEUX ans.

DANS CE CAS nous ne pouvons plus utiliser la formule utilisée à l'étape 2 à savoir :

FORMULE QUI PERMET DE DETERMINER LE MONTANT DES SEMESTRIALITES de "FIN DE PERIODE".

Il faudrait utiliser UNE AUTRE FORMULE (que l'on verra plus tard), à savoir:

FORMULE QUI PERMET DE DETERMINER LE MONTANT DES SEMESTRIALITES DE "DEBUT DE PERIODE"

car, dans ce cas présent la première semestrialité est REMBOURSEE EN DEBUT DE PERIODE.

QUELLE QUE SOIT la formule utilisée ...... on arrive au même résultat (heureusement), l'une permettant le contrôle de l'autre.

En PRINCIPE, la première annuité est payable une période après l'emprunt :

les annuités sont alors dites IMMEDIATES, ou dites de FIN DE PERIODE ou encore dites A TERME ECHU.

Si :

V(0) est le capital emprunté

a est l'annuité constante

n est le nombre d'annuités

i est le taux périodique pour 1

l'emprunt "V(0)" peut être considéré comme la valeur actuelle au taux "i", des "n" annuités

égales à "a" ; par suite il est égal à la valeur actuelle d'une suite d'annuités de fin de

périodes, soit :

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i

Il se pourrait que la première annuité n'ait pas lieu EXACTEMENT une période après l'emprunt.

Dans ce cas, 2 possibilités peuvent se présenter :

PREMIERE POSSIBILITE

a) La première annuité a lieu plus d'une période après l'emprunt V(0), par exemple (p+1) périodes,

ou encore

b) l'emprunt a lieu "p" périodes avant la date pour laquelle des annuités seraient immédiates ;

c)on dit qu'il s'agit alors d'ANNUITES DIFFEREES, et la valeur de V(0) est la valeur actuelle

V des annuités de fin de période, ESCOMPTEE pendant la "p" périodes ,

d) on a alors dans ces deux cas :

V(0) = V * ( 1+i ) ˉᵖ

ou en remplaçant V par sa valeur on a :

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i * ( 1+i )ˉᵖ

DEUXIEME POSSIBILITE

a) La première annuité a lieu moins d'une période après l'emprunt V(0), par exemple (1-h) périodes,

ou encore

b) l'emprunt a lieu "h" périodes après la date pour laquelle les annuités seraient immédiatement ;

c) on dit qu'il s'agit, dans ce cas, d'ANNUITES ANTICIPEES,

et la valeur V(0) est la valeur actuelle de V des annuités de fin de périodes CAPITALISEES

pendant "h" périodes

d) on a alors dans ces deux cas :

V(0) = V * ( 1+i ) ʰ

ou en remplaçant V par sa valeur on a :

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i * ( 1+i )ʰ

Ces remarques donnent lieu aux problèmes de la théorie générale ( recherche de a, V(0), n, i ) et

au problème particulier de la détermination du différé "p" ou de l'anticipation "h".

Pour le présent problème nous avons

V(0) = a * [1 - ( 1+i ) ˉⁿ ] / i * ( 1+i )ˉᵖ

avec :

a = à calculer

i = 0,0488088 pour 1

V(0) = 1090,19 euros

n = 16 semestres

p = 3 semestres

1+i) = 1,0488088

(1+i)ˉ¹⁶ = 0,466507723

(1+i) ˉ³ = 0,866784291

soit :

1090,19 = a ( 1 - 0,466507723 ) / 0,0488088 * 0,866784291

1090,19 = a 0,533492277 / 0,0488088 * 0,866784291

1090,19 = a 10,93024776 * 0,866784291

a = 1090,19 / 10,93024776

a = 99,74064849 / 0,866784291

a = 115,070

Le montant de la semestrialité est de 115,070 euros

Dans la réponse précédente, je vous ai donné une formule qui permet de solutionner le problème posé.

Il ne s'agit pas de la formule qui permet de connaître le montant d'un versement périodique (annuité, semestrialité, mensualité) de DEBUT DE PERIODE.

A titre de première vérification :

Capital à l'origine 1 090,19 euros

Capital acquis au bout de 3 trimestres

1 090,19 * 1,0488088³ =

1 090,19 * 1,153689574 = 1 257,74

Le montant des "n" versements périodiques de FIN DE PERIODE permettant de rembourser un emprunt

nous est donné par la formule suivante :

a = Vo * i / { 1 - [ (1+i)ˉⁿ] }

Nous avons les renseignement suivants :

Montant versement périodique : a = à calculer

Taux intérêt de la période : i = 0,04880880 pour 1

Nombre de périodes : n = Semestrialité 16

Valeur actuelle : Vo 1 257,74

On a :

i est égal à 0,048808800

(1 + i ) est égal à 1,048808800

(1 + i )ˉⁿ est égal à 0,466507723

Le montant du versement périodique est donné par la formule

a = Vo * i / { 1 - [ (1+i)ˉⁿ] }

a = 1 257,740 * 0,048808800 / (1 - 0,466507723 )

a = 1 257,740 * 0,048808800 / 0,533492277

a = 61,389 / 0,533492277

a = 115,070

Le montant du versement périodique est de 115,07 euros

Une deuxième et dernière vérification sera effectuée à partir de la formule dans le cas de remboursements périodiques de DEBUT DE PERIODE.

merci pour votre aide j'ai tout compris et vous expliquez très bien !!!!

merci pour votre aide j'ai tout compris et vous expliquez très bien !!!!Bonjour

..... Merci

La seconde vérification met en uvre la formule de remboursement périodique de DEBUT DE PERIODE :

Le capital au départ est de 1 090,19 euros

Le capital acquis au bout de 2 ans (soit 4 semestres) est de :

1 090,19 * 1,0488088⁴ =

1 090,19 * 1,210000 = 1 319,13 euros

Le montant des "n" versements périodiques de DEBUT DE PERIODE permettant de rembourser un emprunt

nous est donné par la formule suivante :

a = Vo * i / { 1 - [ (1+i)ˉⁿ] } / (1+i)

Nous avons les renseignement suivants :

Montant versement périodique : a = à calculer

Taux intérêt de la période : i = 0,0488088 pour 1

Nombre de périodes : n = Semestrialité 16

Valeur actuelle : Vo 1 319,13

On a :

i est égal à 0,048808800

(1 + i ) est égal à 1,048808800

(1 + i )ˉⁿ est égal à 0,466507723

Le montant du versement périodique de début de période est donné par la formule

a = Vo * i / { 1 - [ (1+i)ˉⁿ] } / (1+i)

a = 1 319,130 * 0,04880880 / (1 - 0,46650772 ) / 1,0488088

a = 1 319,130 * 0,04880880 / 0,53349228 / 1,0488088

a = 64,385 / 0,53349228 / 1,0488088

a = 120,686 / 1,04880880

a = 115,070

Le montant du versement périodique de début de période est de 115,07 euros.

C O N C L U S I O N

Ce problème a permis de mettre en évidence la notion de FIN DE PERIODE et la notion de DEBUT DE PERIODE,

et

incidemment, de préciser la règle d'utilisation du taux équivalent dans les intérêts composés : dans ce problème si on avait utilisé le taux proportionnel on aurait trouve "UNE" solution qui aurait pu être contrôlée par "UNE" vérification mais "L'AUTRE" vérification aurait été fausse.

maths financières en post-bac

maths financières en post-bac